稳定币公链:以机构和隐私之名,行分销和收益之实

撰文:佐爷

软件吞噬世界,稳定币吞噬区块链。

这次不再是 Coinbase 的 Base 或者 Robinhood L2,Circle 和 Stripe 几乎同时选择自建稳定币 Layer 1,彻底摆脱现有公链的掣肘,从底层机制到 Gas 代币完全围绕稳定币进行重构。

银行失其鹿,稳定币共逐之。

从表面看,Circle 的 Arc 和 Stripe 的 Tempo 直接竞对是 Tron 和以太坊,实际上瞄准的是「后央行——银行体系」的全球清算权力,为法币配套的 Visa 和 SWIFT 体系,已经无法满足稳定币的全球流动之需。

跨界危机:卡组织让位于稳定币公链Wintel 联盟垄断个人 PC 市场接近 30 年,直至 ARM 体系在移动端兴起,Intel 在没犯错的情况下日渐消沉。

银行卡和卡组织并非同步,1950 年首个卡组织 Diners Club 为饭店和「铁粉」搭建信用记账体系,忠诚度成为授信、积分体系的前身,直至 60 年代才和银行业接轨,从信用卡入手,美国地方性银行突破州界、国界直至席卷全球。

相比于银行需要在美联储指挥下围绕杠杆进行周期性摇摆,Visa/MasterCard 等运营的卡组织可谓是旱涝保收的现金流生意,仅举一例,2024 年 Capital One 以 353 亿美元收购 Discover,变身发卡行 + 卡组织一体的巨型组织。

传统银行的一体化,正是稳定币发行做稳定币公链的先声,唯有一体化才能掌握所有的发行、分销和回款渠道。

在 Genius Act 之后,美元的运行逻辑已经彻底改变,传统商业银行承担信用创造和货币发行(M0/M1/M2)的职责,但是 Tether、Circle 美债头寸已经超过多个国家主体。

稳定币直接对接国债,银行业尚且可以发行稳定币自救,但是卡组织和跨境支付渠道都要面临生存危机。

• 银行业 -> 稳定币发行方 USDT、USDC

• 卡组织 /SWIFT/PSP -> 稳定币 L1

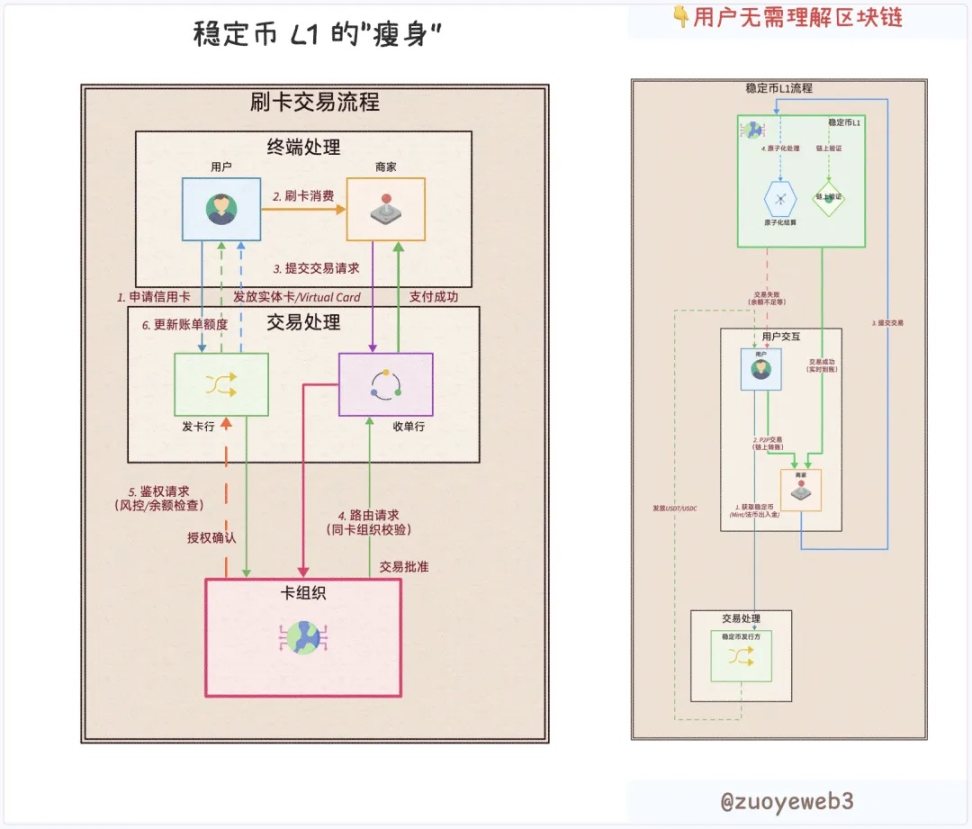

在传统交易流中,用户、商家、发行机构、收单机构和卡组织是完全不同的角色,但是区块链的可编程彻底改变这一切,任意角色都可被约化为「用户」,无论机构需要的隐私金库和保密转账,还是个人需要的便捷,只是不同代码的区分。

稳定币 L1 更是直接消除任意非用户机构的必要性,只需要用户、稳定币和 L1 即可完成任意角色和功能的互换和堆叠,即使是监管部门的合规审查。

图片说明:交易流程革新

图片来源:@zuoyeweb3

当然,并不是说专业化的发行和技术服务机构都会消失,而是说在可耦合的代码视角下,供货商可供审查和选择,以 U 卡为例,虚拟卡的利润都被上游拿走,U 卡发行方本身只能赔本赚吆喝。

技术革新是组织关系变迁的先导。

- 火星区块链

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。