Michael Saylor:比特币策略如何做到不被清算?

撰文:Steven Ehrlich

编译:Saoirse,Foresight News

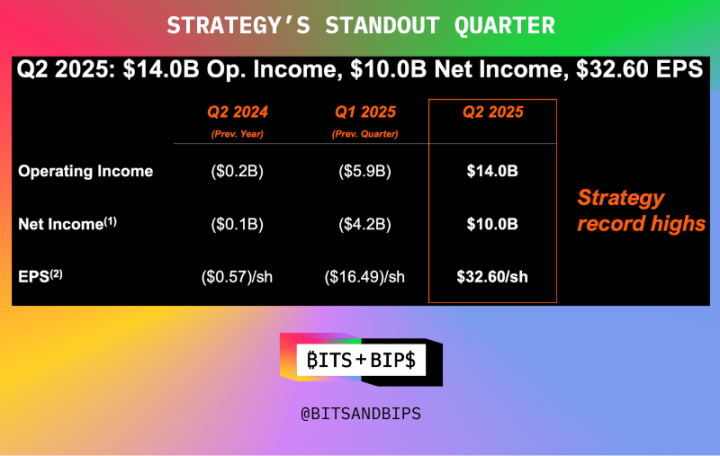

Strategy(MSTR)董事长 Michael Saylor 周五赢得了投资界的广泛赞誉,因其公司在上一季度创下了营业收入、净利润和每股收益的历史新高(见下图)。

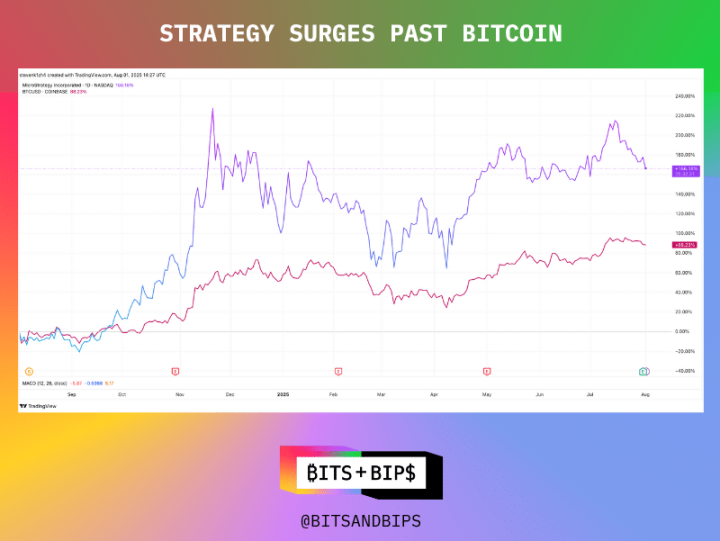

事实上,该公司股价过去一年上涨了 166%,涨幅是同期比特币(BTC)的两倍。

(交易视图)

无论以何种标准衡量,这样的业绩都堪称卓越。尤其在众多模仿者纷纷涌入、可能分流投资者资金的背景下,这样的表现更显难得。

但这并不意味着 Strategy 可以固步自封。作为加密货币资金管理领域的领军者,它拥有一定特权,而如今似乎正准备充分利用这一优势。

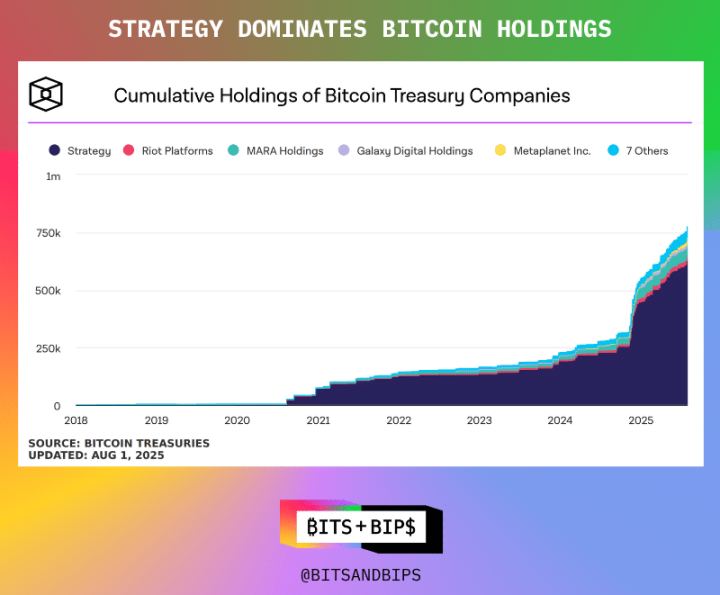

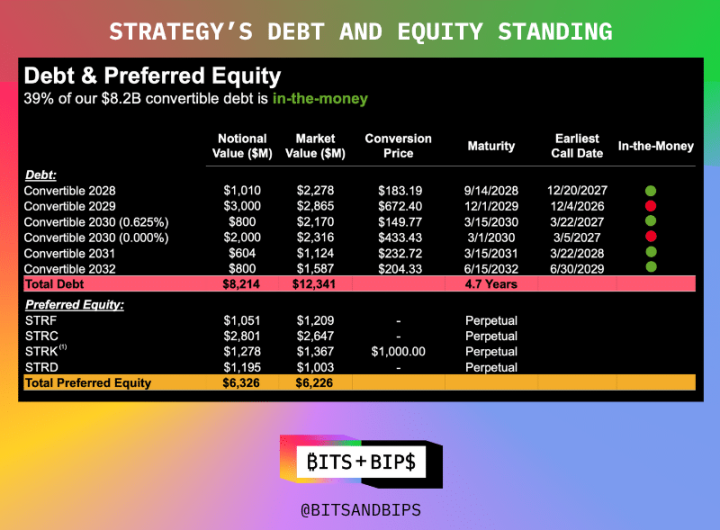

比特币储备持续加码,策略却有新变化截至本文撰写时,Strategy 持有 628,791 枚比特币,价值 719 亿美元。该公司通过多种方式积累了这一资产组合:发行普通股、多种类型的优先股(这类股票在未来几年可提供股息或转换权),以及可转换债券。各类优先股的具体明细见下图。

但现在,公司计划对融资方式进行重大调整 —— 具体而言,是要彻底摆脱债务。尽管其资产负债表现状良好(根据财报,企业价值达 1260 亿美元,债务仅 82 亿美元),但公司仍希望将债务降至零。在 7 月 31 日财报发布后的投资者电话会议上,公司宣布计划赎回已发行的可转换债券,转而专注于多批次发行优先股。

这意味着其 63 亿美元的优先股发行规模有望大幅增长。事实上,在投资者说明会上,公司宣布计划通过最新的优先股产品 Stretch(STRC)再融资 42 亿美元,该产品的目标月收益率为 10%。

「这一决定体现了 Strategy 在资本市场融资能力的良性发展。可转换债券市场充斥着对冲基金和套利者,他们通过购买可转债建立对 Strategy 的多头头寸,但同时会通过大量做空股票(约 25%)来降低净风险敞口。也就是说,他们每买一份债券就会卖出大量股票,对 Strategy 其实只是轻度看多,」TD Cowen 董事总经理 Lance Vitanza 在接受《Unchained》采访时表示(完整讨论可在 X 平台或 YouTube观看)。「几年前,可转债是公司最好的融资渠道。但随着 Strategy 的发展,他们已能进入优先股市场,这里的条款更优、增值潜力更大、定价效率更高。」

- 火星区块链

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。